造出中國人自己的高端機床,成為亟須應(yīng)對的時代命題。

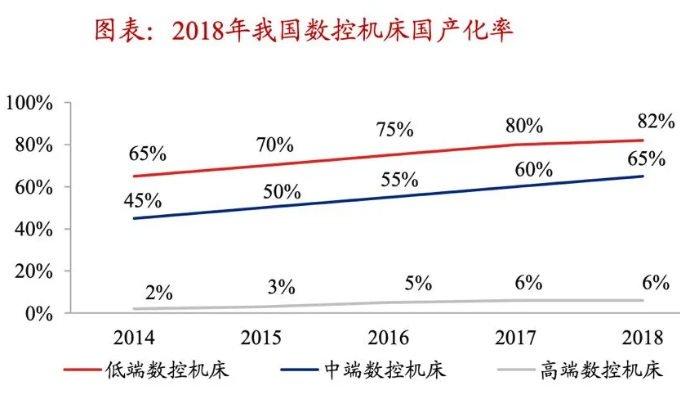

中國機床雖然產(chǎn)值全球第一,但是高端機床國產(chǎn)化率極低:2018年,中國低檔數(shù)控機床國產(chǎn)化率約82%,中檔數(shù)控機床國產(chǎn)化率約65%,而高檔數(shù)控機床國產(chǎn)化率僅約6%。

▲環(huán)球動梁式七軸龍門加工中心

機床與國運密不可分。制造機器的機器,小到螺絲釘、大到航空母艦的制造,都離不開機床。作為關(guān)系國民經(jīng)濟的命脈產(chǎn)業(yè),機床也因此被一些發(fā)達(dá)國家列入對中國進行封鎖和打壓的技術(shù)清單中。

被“摁”在世界產(chǎn)業(yè)鏈中低端的中國機床,該如何挺進高端?

高端機床越來越貴,越來越難買

在2021年兩院院士大會和中國科協(xié)第十次全國代表大會上,總書記曾指出,要從國家急迫需要和長遠(yuǎn)需求出發(fā),在石油天然氣、基礎(chǔ)原材料、高端芯片、工業(yè)軟件、農(nóng)作物種子、科學(xué)試驗用儀器設(shè)備、化學(xué)制劑等方面關(guān)鍵核心技術(shù)上全力攻堅。

在三年前的2018年兩院院士大會上,總書記亦曾指出,工業(yè)母機、高端芯片、基礎(chǔ)軟硬件、開發(fā)平臺、基本算法、基礎(chǔ)元器件、基礎(chǔ)材料等技術(shù)瓶頸仍然突出。

從被列為技術(shù)瓶頸,到退出關(guān)鍵核心技術(shù)攻堅名單,折射出中國機床近年來發(fā)展取得重要突破。

▲2021 DME東莞國際機床展,環(huán)球展出最新高端數(shù)控機床—動梁式七軸龍門加工中心

“經(jīng)過專家一系列的評估認(rèn)證,認(rèn)為我們的機床水平已經(jīng)在某種程度上超過了韓國和臺灣地區(qū)的水平。可以說我們的整體水平已經(jīng)邁入了世界第二梯隊之內(nèi)。”工信部裝備工業(yè)一司司長羅俊杰在近日的一場公開論壇上發(fā)言時表示。

不過,他同時表示,當(dāng)前高端機床研發(fā)存在基礎(chǔ)技術(shù)薄弱、核心功能部件受制于人的局面尚未得到根本性改變。此外,以“瓦森納協(xié)定”為代表的技術(shù)產(chǎn)品壁壘嚴(yán)重制約中國產(chǎn)業(yè)轉(zhuǎn)型升級和高端行業(yè)的發(fā)展。

目前,我國機床行業(yè)的供給仍以低端產(chǎn)品為主,低端產(chǎn)品供應(yīng)能力明顯過剩,而高端產(chǎn)品供應(yīng)明顯不足。根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2019年中國數(shù)控機床行業(yè)競爭格局及發(fā)展前景分析》,2018年我國低檔數(shù)控機床國產(chǎn)化率為82%,基本實現(xiàn)了國產(chǎn)化;中檔數(shù)控機床國產(chǎn)化率為65%,處于比較低的水平;高檔數(shù)控機床國產(chǎn)化率僅為6%,主要依靠進口。

高端機床的進口依賴,導(dǎo)致兩個問題愈發(fā)突出:

一是高端機床賣得越來越貴。

中國機床工具工業(yè)協(xié)會數(shù)據(jù)顯示,2013年以來,高端數(shù)控產(chǎn)品進口單價上升了20%左右。另一數(shù)據(jù)顯示,2020年瑞士向中國出口的高端機床均價已超過51萬美元,折合人民幣330萬元。據(jù)測算,如果論斤兩出售機床,瑞士機床每公斤的價格是我國出口機床的10倍。

值得一提的是,即使進口機床價格一路飆升,但市場需求量卻不降反升。尤其是最近一兩年我國面臨大量機床的更新?lián)Q代,進口需求量大增。日本機械工業(yè)協(xié)會發(fā)布的數(shù)據(jù)顯示,2020年中國機床訂單總額達(dá)到了1720億日元,占其海外訂單的33%。

二是高端機床也越來越難買。

在2021年4月份,有媒體消息稱,美國要求瑞士不準(zhǔn)再向中國出口高精度機床。瑞士是我國機床的主要進口國和地區(qū)之一。2020年1-11月,中國從瑞士共進口了305臺數(shù)控機床,盡管只占全部進口數(shù)量的3.94%,但瑞士機床廣泛應(yīng)用于我國航空航天、軍工制造等關(guān)鍵領(lǐng)域,與國家安全息息相關(guān)。一旦瑞士機床“斷供”,“卡脖子”危機箭在弦上。

國產(chǎn)機床為何失守高端

在全球市場中,機床市場長期被日、德、美三國占據(jù)較大市場份額。我國機床企業(yè)在市場上呈現(xiàn)高端失守、中端爭奪、低端混戰(zhàn)的局面。

根據(jù)受訪專家分析,國內(nèi)機床產(chǎn)品之所以擠不進高端市場,主要有三方面原因:

一是技術(shù)落后,應(yīng)用也落后。

我國機床工業(yè)落后始于上世紀(jì)90年代,數(shù)控技術(shù)落后是我國機床工業(yè)技術(shù)落后的關(guān)鍵所在。國內(nèi)數(shù)控機床方面起步較晚,基礎(chǔ)比較薄弱,技術(shù)儲備與海外技術(shù)存在很大的差距,尤其是高端的數(shù)控機床,日本發(fā)那科、德國西門子幾乎壟斷了市場。根據(jù)《2019—2025年中國數(shù)控系統(tǒng)行業(yè)市場研究及發(fā)展前景預(yù)測報告》,這兩家企業(yè)在中高檔數(shù)控系統(tǒng)產(chǎn)業(yè)的市場占有率高達(dá)80%,它們擁有控制高速、高精加工的關(guān)鍵技術(shù),其產(chǎn)品能與機床進行較好的匹配。我國數(shù)控系統(tǒng)技術(shù)的發(fā)展還無法完全滿足高端機床的應(yīng)用。

廣發(fā)證券研究報告顯示,對于高檔數(shù)控機床而言,從國內(nèi)高端數(shù)控機床以及配套供應(yīng)鏈發(fā)育程度來看,除五軸聯(lián)動數(shù)控機床部分部件存在“卡脖子”以外,其他高端數(shù)控機床部件以及數(shù)控系統(tǒng)基本能夠?qū)崿F(xiàn)國產(chǎn)化,但部分核心關(guān)鍵部件的加工精度、可靠性不足以及數(shù)控系統(tǒng)功能相對落后,國產(chǎn)化數(shù)控機床的性能、質(zhì)量暫無法達(dá)到國外先進企業(yè)水平。

▲2021 DMC上海模具展,環(huán)球五軸龍門加工中心機床

二是進取心不強,進取也乏力。

“造不如買”是國內(nèi)一些機床企業(yè)的發(fā)展邏輯。高檔數(shù)控機床研發(fā)是典型的“高投入、低產(chǎn)出”,對于技術(shù)創(chuàng)新,企業(yè)普遍有畏難情緒,對高端技術(shù)心懷恐懼,這也導(dǎo)致國內(nèi)產(chǎn)品技術(shù)創(chuàng)新主動性不強,也普遍不具備高端突破的技術(shù)實力。

而低檔數(shù)控機床行業(yè)門檻低,機床企業(yè)數(shù)量不斷增加,行業(yè)同質(zhì)化現(xiàn)象較為嚴(yán)重。中國機床工具工業(yè)協(xié)會的統(tǒng)計數(shù)據(jù)顯示,2011年金屬切削機床企業(yè)數(shù)量為1070家,產(chǎn)量為403935臺,但到2013年已達(dá)到1264家,增長18.1%,全年產(chǎn)量可達(dá)858100臺,較2011年增長112.4%。企業(yè)在低端扎堆,導(dǎo)致生產(chǎn)能力過剩,也極大地削弱了行業(yè)的盈利能力,企業(yè)長期陷于從技術(shù)到產(chǎn)品的低端鎖定。

2012年以來,市場規(guī)模整體萎縮,國內(nèi)企業(yè)盈利水平大幅降低,部分企業(yè)已處于虧損狀態(tài)。由于持續(xù)低迷,2013年行業(yè)企業(yè)普遍產(chǎn)值下滑20%左右。盈利能力不強,在研發(fā)投入上就會受到限制。

三是重視不足,扶持也不夠。

專家表示,機床是大國重器,各個國家都會對機床產(chǎn)業(yè)發(fā)展高度重視,一些機床強國更是對其產(chǎn)業(yè)發(fā)展予以政策傾斜,甚至?xí)苯咏o予細(xì)致周到的政策保護。比如日本1956年就有《機械工業(yè)振興法案》,機床名列首位。美國國防部也對該國機床企業(yè)給予過高額補助。

在我國,機床發(fā)展雖有過輝煌歷史,但存在明顯的“斷層”。東北某市工信局相關(guān)人士介紹,在計劃經(jīng)濟體系下建立的中國機床產(chǎn)業(yè),在體制機制上受限太多,在全球化的激烈競爭中,一次次陷入整體衰敗的境地。尤其是進入數(shù)控機床時代,對數(shù)控機床產(chǎn)業(yè)的重視程度有所下降,在產(chǎn)業(yè)發(fā)展上重視程度不夠,在此過程中,雖然國家也曾多次出臺政策支持,比如2010年出臺數(shù)控機床行業(yè)發(fā)展相關(guān)專項規(guī)劃等,但支持力度仍明顯不足,同時又缺少針對性,效果就打了折扣。

歸位、卡位、補位

近日,天津市國資委和中國通用技術(shù)集團共同出資100億元組建的通用技術(shù)集團機床有限公司在天津完成工商登記注冊。通用技術(shù)集團是全國機床行業(yè)的“明珠”,發(fā)展高端數(shù)控機床被列為其第一核心主業(yè),機床公司的成立,被認(rèn)為是國產(chǎn)機床高端突圍的關(guān)鍵一局。

在受訪專家看來,我國機床產(chǎn)業(yè)實現(xiàn)高端突破,需要打一場系統(tǒng)戰(zhàn),簡單來說,要突出做好這三個方面的重點工作:

一是基礎(chǔ)研究的歸位。

計劃經(jīng)濟時代,我國建立了一大批科研院所,這些研究機構(gòu)為我國機床等裝備工業(yè)的發(fā)展做出了突出貢獻(xiàn)。但隨著院所轉(zhuǎn)制,這些科研院所也隨之下放,由此帶來了兩方面的問題:一是科研體系轉(zhuǎn)型,市場經(jīng)濟環(huán)境下我國產(chǎn)業(yè)創(chuàng)新體系出現(xiàn)了斷層和缺失;二是走向市場化,很多科研院所變成了與企業(yè)爭利的營利機構(gòu),進一步削弱了基礎(chǔ)研究力量。

國外一些發(fā)達(dá)國家的做法值得借鑒。比如德國、比利時、日本等,都設(shè)有專門的技術(shù)創(chuàng)新中心,通過企業(yè)的需求與大學(xué)的基礎(chǔ)技術(shù)雙向銜接,企業(yè)的需求不斷推動基礎(chǔ)技術(shù)走向成熟,同時由企業(yè)完成產(chǎn)品化的最后一公里,也實現(xiàn)了對基礎(chǔ)研究的反哺,基礎(chǔ)研究的高度成熟與市場化,幫助機床產(chǎn)業(yè)大國構(gòu)建了強大的技術(shù)儲備。我國機床產(chǎn)業(yè)走向高端,必須打好基礎(chǔ)研究的底座,因此在基礎(chǔ)研究上需要科研力量的全面歸位。

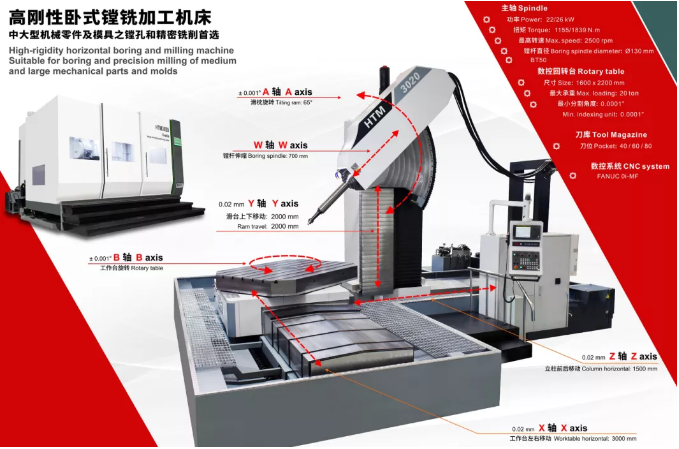

▲獲認(rèn)定為廣東省先進裝備項目的環(huán)球六軸臥式鏜銑加工中心

二是大小企業(yè)的卡位。

在沈陽機床原董事長關(guān)錫友看來,大企業(yè)引領(lǐng)創(chuàng)新帶動產(chǎn)業(yè)集群發(fā)展,是我國機床產(chǎn)業(yè)發(fā)展的必由路徑。

“國內(nèi)機床廠要聚焦高端突破,我們要建設(shè)制造強國,就應(yīng)該列出骨干企業(yè),骨干企業(yè)就歸國家管,承擔(dān)國家任務(wù)。”關(guān)錫友表示,以制造賺錢的中小企業(yè)就應(yīng)該老老實實搞制造,但像沈陽機床這樣的行業(yè)龍頭,要永遠(yuǎn)站在創(chuàng)新的前沿,來引領(lǐng)這個行業(yè)。

專家介紹,以國有企業(yè)為代表的頭部機床企業(yè),要專注于技術(shù)創(chuàng)新,攻克關(guān)鍵核心技術(shù),搶占行業(yè)主陣地。事實上,包括沈陽機床在內(nèi)的國內(nèi)機床重點企業(yè)曾做過一些卓有成效的努力。

比如沈陽機床2013年加大產(chǎn)品結(jié)構(gòu)調(diào)整的力度,戰(zhàn)略性退出普通機床生產(chǎn)領(lǐng)域,集中力量突破高檔數(shù)控機床及其關(guān)鍵功能部件,機床產(chǎn)值數(shù)控化率提高至61%,達(dá)到歷史最高點。

同時,要充分發(fā)揮中小企業(yè)的優(yōu)勢,讓中小企業(yè)成為大國重器的重要補充。近年來,南方一批民營機床企業(yè)的興起,為我國機床產(chǎn)業(yè)向高端發(fā)展開辟了新路。這些企業(yè)與北方的國企大廠形成了鮮明的對比,他們聚焦于單個型號的機床開發(fā),甚至只專注于做設(shè)計和集成,借助供應(yīng)鏈的優(yōu)勢將其他業(yè)務(wù)外包,形成了在某一特定領(lǐng)域或環(huán)節(jié)的強大競爭力。在市場力量的驅(qū)動下,民營企業(yè)撕開了在高端機床市場里生存的空間。

▲環(huán)球五軸鉆銑復(fù)合機床,斜頂桿孔(深孔)加工最佳解決方案

三是核心用戶的補位。

國內(nèi)高端機床的發(fā)展滯后,一定程度上而言,最大的問題并非技術(shù)落后,而是市場缺席。長期以來,國內(nèi)用戶對國產(chǎn)高端機床普遍存在著不敢用、不愿用的問題。不敢用主要是對國內(nèi)高端機床技術(shù)上不放心、服務(wù)上不滿意,不愿用則因為國內(nèi)高端機床相比國外品牌價格優(yōu)勢不明顯,兼容性、穩(wěn)定性等方面仍有不足。

而隨著“卡脖子”問題的出現(xiàn),供應(yīng)鏈的安全與自主可控在企業(yè)層面愈加受到重視。很多企業(yè)因此主動或被動放棄了對國外機床的依賴,而這也為國產(chǎn)高端機床的應(yīng)用提供了新的契機。

核心用戶的補位,對國內(nèi)機床的技術(shù)提升、市場開拓等,將發(fā)揮關(guān)鍵作用。對國產(chǎn)高端機床企業(yè)而言,下一步需要加強與核心用戶的溝通,走進越來越多的企業(yè)用戶,與企業(yè)用戶建立正向互動,加速高端機床的國產(chǎn)化替代進程。

東莞總部

地址:廣東省東莞市大朗鎮(zhèn)高英路128號

電話:(86) 769-8311 8946

傳真:(86) 769-8311 9736

電子郵箱:info@wim.hk

香港公司

地址:香港灣仔皇后大道東

電話:(852) 3188 2554

傳真:(852) 2401 3666

電子郵箱:info@wim.hk