2021年以來,我國統(tǒng)籌推進(jìn)疫情防控和經(jīng)濟(jì)社會發(fā)展,經(jīng)濟(jì)保持穩(wěn)步恢復(fù),發(fā)展質(zhì)量進(jìn)一步提高,前三季度國內(nèi)生產(chǎn)總值同比增長9.8%,兩年平均增長5.2%。貨物進(jìn)出口同比增長22.7%。規(guī)模以上工業(yè)企業(yè)增加值同比增長11.8%,兩年平均增長6.4%;利潤總額同比增長44.7%,兩年平均增長18.8%。

在良好的宏觀經(jīng)濟(jì)條件下,2021年前三季度機(jī)床工具行業(yè)延續(xù)2020年下半年以來恢復(fù)性增長態(tài)勢,市場需求持續(xù)改善,進(jìn)出口大幅度增長,機(jī)床工具行業(yè)運(yùn)行繼續(xù)保持向好趨勢。

一、行業(yè)運(yùn)行基本情況

根據(jù)中國機(jī)床工具工業(yè)協(xié)會重點(diǎn)聯(lián)系企業(yè)統(tǒng)計數(shù)據(jù),以及協(xié)會企業(yè)調(diào)研情況和部分分會提供的資料,對機(jī)床工具行業(yè)2021年1-9月運(yùn)行情況概要分析如下。

2021年1-9月,重點(diǎn)聯(lián)系企業(yè)統(tǒng)計數(shù)據(jù)反映行業(yè)整體運(yùn)行仍保持平穩(wěn)增長,效益持續(xù)改善。受上年同期基數(shù)效應(yīng)影響,主要經(jīng)濟(jì)指標(biāo)同比增速普遍較1-6月有所回落,呈現(xiàn)前高后低態(tài)勢,但仍保持在較高水平。

1. 營業(yè)收入普遍大幅提升

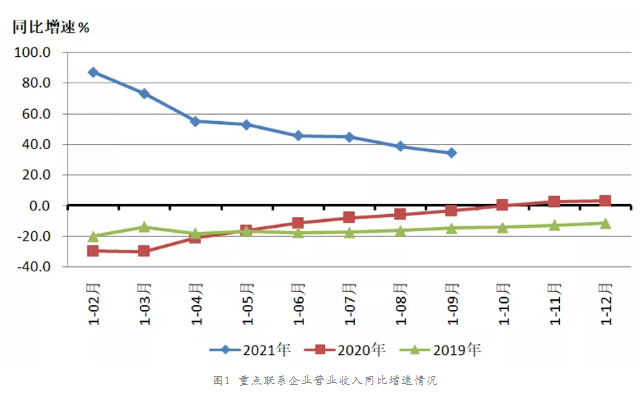

2021年1-9月,重點(diǎn)聯(lián)系企業(yè)營業(yè)收入同比增長34.3%,增幅較1-6月回落11.4個百分點(diǎn)。各分行業(yè)營業(yè)收入同比均有較大幅度增長。其中,金屬切削機(jī)床同比增長39.2%,金屬成形機(jī)床同比增長21.3%,工量具同比增長19.5%,磨料磨具同比增長36.7%,滾動功能部件的增幅最大,為83.8%。

三季度當(dāng)季重點(diǎn)聯(lián)系企業(yè)營業(yè)收入環(huán)比二季度減少16.3%。這與三季度國內(nèi)疫情和自然災(zāi)害多發(fā)、用電緊張,以及原材料漲價的滯后效應(yīng)有關(guān)。

圖1是2021年1-9月與2020年、2019年重點(diǎn)聯(lián)系企業(yè)累計營業(yè)收入同比增速的對比。

圖1 重點(diǎn)聯(lián)系企業(yè)營業(yè)收入同比增速情況

2. 各分行業(yè)全面實現(xiàn)盈利

2021年1-9月,重點(diǎn)聯(lián)系企業(yè)實現(xiàn)利潤總額同比顯著增長,且所有分行業(yè)全部實現(xiàn)盈利。機(jī)床行業(yè)長期以來虧損或利潤微薄的情況有所改善。

3. 虧損面普遍收窄,企業(yè)經(jīng)營狀況好轉(zhuǎn)

截至2021年9月,重點(diǎn)聯(lián)系企業(yè)中虧損企業(yè)占比為24.1%,較上年同月收窄8.5個百分點(diǎn),與2019年同期比較,大幅收窄13.8個百分點(diǎn)。其中,金屬切削機(jī)床收窄10.8個百分點(diǎn),金屬成形機(jī)床收窄4.7個百分點(diǎn),工量具收窄11.5個百分點(diǎn),磨料磨具收窄12.2個百分點(diǎn)。

4. 訂單同比增幅較高

2021年1-9月,重點(diǎn)聯(lián)系企業(yè)金屬加工機(jī)床新增訂單同比增長32.2%;截至9月底,在手訂單同比增長20.4%。其中,金屬切削機(jī)床新增訂單同比增長31.3%,在手訂單同比增長10.6%;金屬成形機(jī)床新增訂單同比增長34.3%,在手訂單同比增長48.4%。金屬成形機(jī)床在手訂單同比增速突出,為下階段穩(wěn)定運(yùn)行打下了很好基礎(chǔ)。

5. 機(jī)床產(chǎn)量明顯增長,成品庫存有降有升

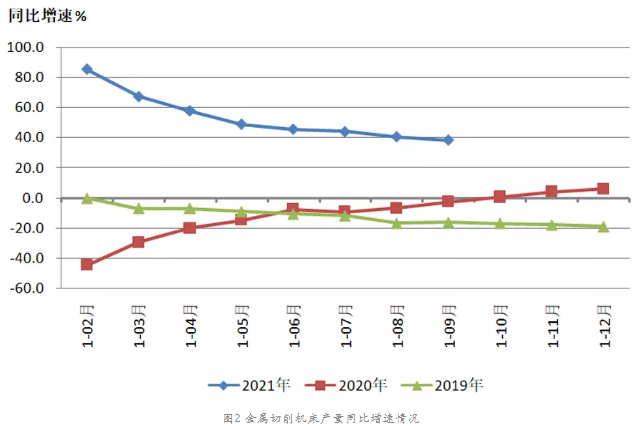

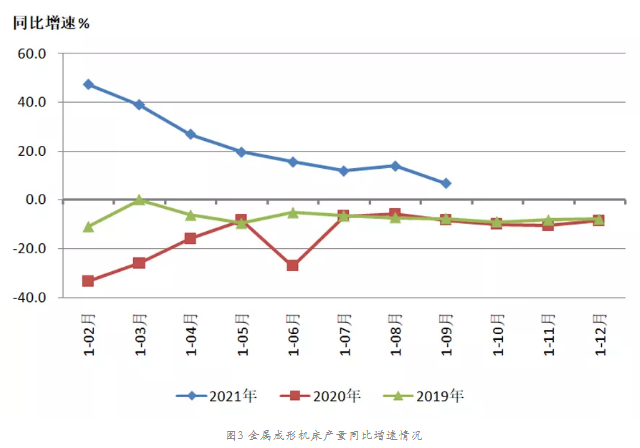

據(jù)國統(tǒng)局公布數(shù)據(jù),2021年1-9月,金屬切削機(jī)床產(chǎn)量50.1萬臺,同比增長38.4%;金屬成形機(jī)床產(chǎn)量15.7萬臺,同比增長6.8%。

圖2、圖3分別是2021年1-9月與2020年、2019年金屬切削機(jī)床產(chǎn)量和金屬成形機(jī)床產(chǎn)量同比增速的對比。

圖2 金屬切削機(jī)床產(chǎn)量同比增速情況

圖3 金屬成形機(jī)床產(chǎn)量同比增速情況

協(xié)會重點(diǎn)聯(lián)系企業(yè)統(tǒng)計數(shù)據(jù)顯示,2021年1-9月,金屬切削機(jī)床產(chǎn)量同比增長29.1%,產(chǎn)值同比增長38.6%;金屬成形機(jī)床產(chǎn)量同比增長20.9%,產(chǎn)值同比增長26.9%。以上各項產(chǎn)值增速明顯高于對應(yīng)產(chǎn)量增速,表明單臺機(jī)床價值有所提高。

協(xié)會重點(diǎn)聯(lián)系企業(yè)和國統(tǒng)局公布的三季度機(jī)床產(chǎn)量同比均為增長。其中金屬切削機(jī)床產(chǎn)量增長更加明顯。

2021年1-9月,重點(diǎn)聯(lián)系企業(yè)存貨同比增長10.6%。其中,原材料同比增長17.5%,產(chǎn)成品同比微增0.2%。金屬加工機(jī)床產(chǎn)成品存貨同比增長2.6%。其中,金屬切削機(jī)床同比增長3.3%,金屬成形機(jī)床同比下降1.2%。

二、進(jìn)出口情況

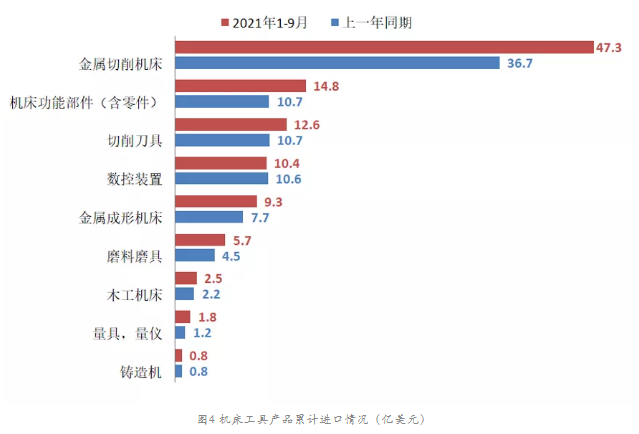

根據(jù)中國海關(guān)數(shù)據(jù),2021年1-9月機(jī)床工具進(jìn)出口總體延續(xù)上半年良好勢頭,繼續(xù)快速增長。進(jìn)出口總額242.6億美元,同比增長32.8%,增幅比1-6月提高3.6個百分點(diǎn)。

2021年1-9月機(jī)床工具進(jìn)出口保持了自2019年6月以來的順差態(tài)勢。機(jī)床工具商品進(jìn)口105.2億美元,出口137.4億美元,順差為32.2億美元,順差比1-6月擴(kuò)大13.2億美元。貿(mào)易順差的有磨料磨具、木工機(jī)床、切削刀具、金屬成形機(jī)床、鑄造機(jī)等6個商品類別。

進(jìn)口方面,2021年1-9月總體呈現(xiàn)明顯增長的態(tài)勢。進(jìn)口額同比增長23.7%,增幅比1-6月提高4.7個百分點(diǎn)。其中,金屬加工機(jī)床進(jìn)口額56.6億美元,同比增長27.5%,金屬切削機(jī)床進(jìn)口額47.3億美元,同比增長29.1%;金屬成形機(jī)床進(jìn)口額9.3億美元,同比增長20.3%。切削刀具進(jìn)口額12.6億美元,同比增長18.0%,磨料磨具進(jìn)口額5.7億美元,同比增長26.6%。

金屬加工機(jī)床進(jìn)口額排前五位的是:加工中心20.9億美元,占比37.0%;特種加工機(jī)床9.5億美元,占比16.8%;磨床6.6億美元,占比11.7%;車床4.4億美元,占比7.8%;鍛造或沖壓機(jī)床2.3億美元,占比4.1%。

從進(jìn)口來源來看,2021年1-9月進(jìn)口來源前三位和1-6月完全相同,分別是:日本34.5億美元,同比增長37.8%;德國22.2億美元,同比增長11.0%;中國臺灣14.3億美元,同比增長36.1%。

各商品類別的累計進(jìn)口情況見圖4。

圖4 機(jī)床工具產(chǎn)品累計進(jìn)口情況(億美元)

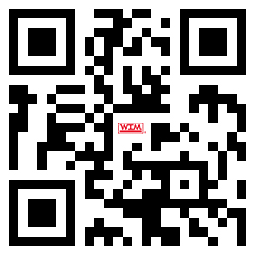

出口方面,2021年1-9月繼續(xù)保持大幅增長的趨勢。出口額同比增長40.8%,增幅比1-6月提高2.3個百分點(diǎn)。其中,金屬加工機(jī)床出口額37.9億美元,同比增長35.3%;金屬切削機(jī)床出口額26.2億美元,同比增長34.1%;金屬成形機(jī)床出口額11.7億美元,同比增長37.9%。切削刀具出口額27.6億美元,同比增長36.2%,磨料磨具出口額29.3億美元,同比增長65.0%。

金屬加工機(jī)床出口額排前五位的是:特種加工機(jī)床11.9億美元,占比31.5%;車床3.7億美元,占比9.7%;成形折彎機(jī)2.9億美元,占比7.7%;其他成形機(jī)床2.6億美元,占比6.8%;加工中心2.1億美元,占比5.6%。

從出口去向來看,2021年1-9月份出口去向前三位和1-6月完全相同,分別是:美國17.5億美元,同比增長27.4%;越南10.5億美元,同比增長35.4%;印度8.8億美元,同比增長67.8%。各商品類別的累計出口情況見圖5。

圖5 機(jī)床工具產(chǎn)品累計出口情況(億美元)

三、行業(yè)運(yùn)行特點(diǎn)

1. 整個行業(yè)運(yùn)行情況繼續(xù)保持穩(wěn)定恢復(fù)和增長

從上述統(tǒng)計數(shù)據(jù)來看,機(jī)床工具行業(yè)整體和各分行業(yè)2021年1-9月主要指標(biāo)同比都實現(xiàn)了大幅度增長,企業(yè)虧損面明顯收窄,盈利狀況得到改善。機(jī)床工具行業(yè)整體上仍保持著相對穩(wěn)定的恢復(fù)和增長態(tài)勢。

2. 機(jī)床工具產(chǎn)品進(jìn)出口呈持續(xù)增長態(tài)勢

2021年1-9月機(jī)床工具產(chǎn)品進(jìn)出口不僅同比保持大幅增長,增幅比1-6月還有所提高。金屬加工機(jī)床進(jìn)出口徹底扭轉(zhuǎn)了前兩年負(fù)增長趨勢。另一方面,出口增速遠(yuǎn)高于進(jìn)口增速,貿(mào)易順差不斷擴(kuò)大。

3. 金屬成形機(jī)床訂單情況可喜

2021年1-9月,金屬成形機(jī)床行業(yè)在訂單同比增速上明顯高于金屬切削機(jī)床行業(yè),預(yù)示該行業(yè)有望加快恢復(fù)和增長。

4. 行業(yè)運(yùn)行不利因素有所增加

今年以來,疫情多次大范圍反復(fù),自然災(zāi)害頻發(fā),工業(yè)原材料價格上漲,生產(chǎn)要素約束趨緊,限電停工,國際物流受限,出口成本上漲等不利因素對機(jī)床工具行業(yè)的運(yùn)行帶來較大沖擊,其中有些因素是三季度后新出現(xiàn)的。同時,在國內(nèi)外疫情影響下,產(chǎn)業(yè)結(jié)構(gòu)不合理,產(chǎn)業(yè)鏈、供應(yīng)鏈某些薄弱環(huán)節(jié)制約凸顯。

在國家宏觀調(diào)控之下,近期拉閘限電和工業(yè)原材料大幅度漲價問題已有所緩解,但對機(jī)床工具行業(yè)運(yùn)行及市場需求的后續(xù)影響仍不容忽視。

綜合各方面情況看,前三季度機(jī)床工具行業(yè)市場需求比較旺盛,行業(yè)運(yùn)行平穩(wěn)恢復(fù),穩(wěn)中向好,增長趨勢明顯,為全年行業(yè)實現(xiàn)穩(wěn)定增長打下了良好基礎(chǔ)。但進(jìn)入三季度以后,國內(nèi)外風(fēng)險挑戰(zhàn)增多,全球疫情擴(kuò)散蔓延,世界經(jīng)濟(jì)恢復(fù)勢頭有所放緩,國際大宗商品價格高位運(yùn)行,國內(nèi)部分地區(qū)受到疫情、汛情的多重沖擊。中國制造業(yè)PMI已有7個月下降,在連續(xù)18個月位于臨界點(diǎn)之上后, 9月份制造業(yè)PMI為49.6%,10月份制造業(yè)PMI為49.2%,連續(xù)兩個月位于收縮區(qū)間。

今年前9個月固定資產(chǎn)投資增速為7.3%,其中第二產(chǎn)業(yè)固定資產(chǎn)投資為12.2%,設(shè)備工器具固定資產(chǎn)投資為-3.8%,汽車制造業(yè)固定資產(chǎn)投資為-6.5%,均為今年以來的較低水平。同時,近幾個月來機(jī)床工具行業(yè)部分用戶領(lǐng)域運(yùn)行出現(xiàn)波動。以上因素也將對機(jī)床工具行業(yè)下一階段的恢復(fù)和增長帶來負(fù)面影響。

綜合考慮各種因素和目前機(jī)床工具行業(yè)較好的訂單情況,機(jī)床工具行業(yè)全年營業(yè)收入等主要指標(biāo)的增長將明顯高于年初不低于5%的預(yù)期。

本文內(nèi)容來自:CMTBA統(tǒng)計部

東莞總部

地址:廣東省東莞市大朗鎮(zhèn)高英路128號

電話:(86) 769-8311 8946

傳真:(86) 769-8311 9736

電子郵箱:info@wim.hk

香港公司

地址:香港灣仔皇后大道東

電話:(852) 3188 2554

傳真:(852) 2401 3666

電子郵箱:info@wim.hk